社会保障制度改革国民会議にて、伊藤元重先生が「死亡消費税」を提案されていた。社会保障研究者なら多かれ少なかれ構想したことがあるはずだ。長寿による生活費リスクをカバーする社会保険のはずの年金を受給しながら遺産が残るのは不合理だから。

ある意味で相続税のフラット化であり、現在は亡くなった方の4%しか相続税対象ではないこと、資産が高齢者層に集中して退蔵されてしまっていること、公的年金財源安定化の問題を一挙に解決する手段として一考の余地がある。「死亡消費税」というネーミングはいまいちというか奇妙で耳障りが悪いのは認める。

政府が検討 「死亡消費税」って何だ?(ゲンダイネット)2013年06月09日

<死んだ時までブン捕るアコギ>「死亡消費税」ってご存じですか。3日に開かれた政府の社会保障制度改革国民会議でメンバーのひとり、東大大学院教授の伊藤元重氏が言い出した新型税制だ。

http://news.livedoor.com/article/detail/7750594/

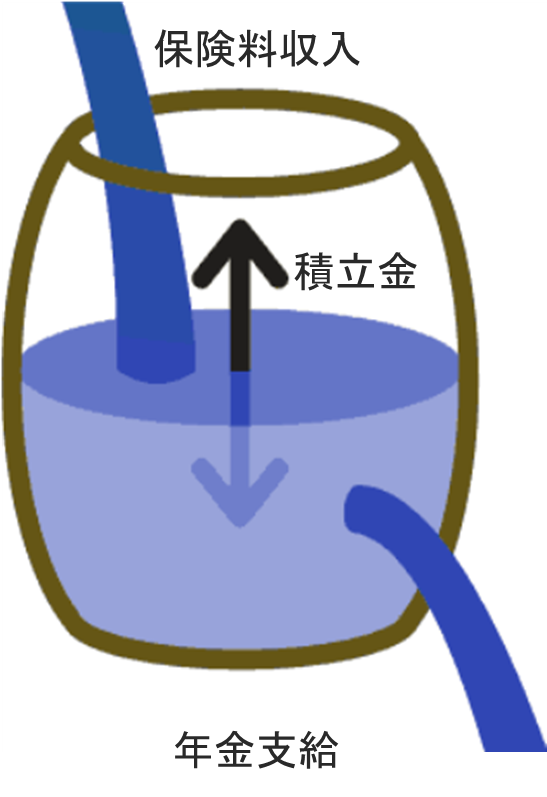

そもそも少子高齢化で公的年金財源の枯渇というか、正確には厚生年金積立金のマイナスが心配されていて、増税・社会保険料率アップで賄うか、年金給付の削減に踏み込まなくては解決できない。年金支給開始年齢引き上げも選択肢の一つである。年金支給開始年齢引き上げについては1999年改革で65歳に引き上げたばかりで、厚生年金は段階的実施の途中でもある。でも平均余命の伸びもすごいんです。国民年金法が成立した1959(昭和34)年に男性65歳、女性70歳だった。半世紀でそれぞれ14歳、16歳も伸びている。これからの半世紀でも10歳程度の伸びは実現していくのかもしれない。

長寿による生活費リスクをカバーする社会保険のはずの年金を受給しながら遺産が残るのは不合理とすれば、生前に給付された年金総額相当分を「死亡年金税」とするやり方がある。もちろん自分が納めた年金保険料分を控除するのも有りだ。生前に給付された年金総額相当分(年金保険料控除可)を「死亡年金税」としたとき、それは年金財源に組み入れられれば公的年金制度の持続可能性を高めることにつながる。遺産が残らなければかからない税として、現世での消費支出を高める効果も期待できる。

年金は、長寿を事故リスクと捉える保険だ。「幸いにも」長生きしなかった人が「不幸にも」長生きしてしまった人の経済的不安定をカバーする仕組みなので、経済的リスクが結果的に発現しなかった人については年金特別会計のお財布に戻してもらうことは納得してもらえるのではないだろうか。現役世代から吸い上げたお金が年金受給世代によって退蔵されて、亡くなったときには私的財産として資産格差を拡大してしまうのでは、逆所得再分配と言われても仕方がない。

[追記]2013/06/14

国民会議メンバーにどういう反応だったか訊いてみた。他のメンバーは、ふ~ん、とスルーして終わったそう。つまりは、論点整理やとりまとめには入らなそうという結論に。